Régimen Simplificado de Confianza RESICO, para personas físicas.

Este es un nuevo régimen que entrara en vigor a partir del 1 de enero de 2022 con la nueva Miscelánea fiscal aprobada hace unas semanas. Este régimen será para aquellos contribuyentes que desean cambiar en el que se encuentran y para las personas que están empezando a desarrollar su vida profesional y requieren estar activo en el SAT.

Este Régimen entrara para sustituir al Régimen de Incorporación Fiscal (RIF) esto tiene como objetivo primordial que más personas que están trabajando en la informalidad se conviertan en contribuyentes y por lo tanto apoyen de forma directa en la recaudación de impuestos. El RESICO busca reducir el pago de impuesto sobre la Renta (ISR) siempre y cuando el contribuyente cumpla con ciertos requisitos para tributar en este régimen y con una tabla muy simple de interpretar.

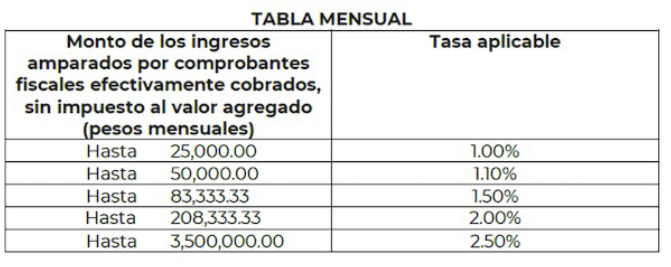

A diferencia del RIF donde los pagos se realizaban de manera bimestral y eran pagos definitivos tanto de ISR como de IVA, en el esquema de RESICO los pagos se tienen que realizar de manera mensual y provisional bajo el siguiente esquema:

“ El art 113-E de la Ley del ISR señala lo siguiente: ”

“Los contribuyentes calcularán y pagarán el impuesto en forma mensual a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago. Se determinarán los pagos mensuales considerando el total de los ingresos que perciban y estén amparados por los comprobantes fiscales digitales por Internet efectivamente cobrados, sin incluir el impuesto al valor agregado, y sin aplicar deducción alguna”.

Cabe señalar que para este cálculo, como señala el art 113-E de la ley del ISR; no se están considerando las deducciones para determinar el impuesto a pagar, a diferencia del RIF donde las deducciones si eran permitidas.

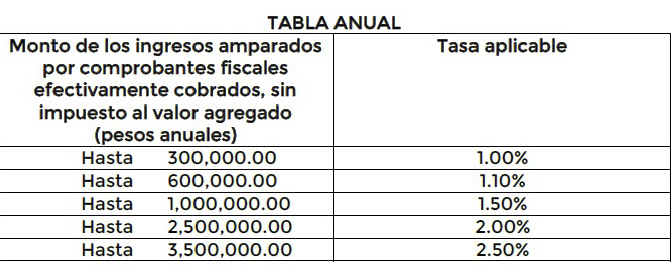

Para la declaración anual, Los RESICO siguen el mismo esquema que en las declaraciones provisionales, esto ultimo señalado en el art 113-F de la Ley de ISR:

“Los contribuyentes a que se refiere esta sección esta obligados a presentar su declaración anual en el mes de abril del año siguiente al que corresponda la declaración, considerando el total de los ingresos que perciban de sus actividades a que se refiere el primer párrafo del articulo 113-E de esta ley en el ejercicio y estén amparados por los comprobantes fiscales digitales por internet efectivamente cobrados sin incluir el impuesto al valor agregado, y sin aplicar deducción alguna, conforme a la siguiente tabla:”.

El cambio mas notorio es que en principio se pagara menos impuesto de ISR dependiendo el nivel de ingreso que maneje en el ejercicio sin rebasar los 3.5 millones de pesos, pero en cuestión del Impuesto al Valor Agregado el cálculo es el mismo que en el 2021, no hay cambios, por lo que se podrán aplicar deducciones.

Las personas que podrán optar por tributar en el RESICO son los siguientes contribuyentes. Personas físicas que realicen únicamente:

- Actividades empresariales:.

- Comerciales.

- Industriales.

- Agrícolas.

- Ganaderas.

- Silvícolas.

- Pesqueras.

- Actividades profesionales.

- Otorgamiento del uso o goce temporal de bienes (arrendamiento de muebles e inmuebles).

“ ¿Qué personas físicas no podrán tributar en RESICO? ”

- Personas físicas que sean socios, accionista o integrantes de personas morales o cuando sean partes relacionadas en los términos del artículo 90 de la LISR.

- Personas físicas que sean residentes en el extranjero que tengan uno o varios establecimientos permanentes en el país.

- Personas físicas que cuenten con ingresos sujetos a regímenes fiscales preferentes.

- Personas que perciban ingresos asimilados a salarios por honorarios como consejeros, comisarios, directivos, prestadores de servicios independientes, entre otros.